これから投資を始めようとしている方は、「NISA」か、「つみたてNISA」を利用しようと考えている人が多いと思います。

※話の前に、「株と投資信託についていまいち理解できていない」という人は、本記事を読む前に、「株と投資信託の違いをわかりやすく解説【おすすめは投資信託】」という記事を読むことをお勧めします。

さて、そもそも「NISA」と「つみたてNISA」とは何かについて簡単に書くと次のようになります。

- NISA=年間120万円を上限に、運用利益が5年間非課税

- つみたてNISA=年間40万円を上限に、運用利益が20年間非課税

本来であれば、株や投資信託を売却して、儲かった場合は、年間20.315%の税金が課せられます。

NISAであれば年間120万円、つみたてNISAであれば年間40万円まで、税金のことを考えずに投資できる点で優れている制度です。

本記事では、

- NISAとつみたてNISAの違い

- 利用するときの注意点

- 2024年に始まる「新NISA」

について説明します。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券![]() で証券口座を開設する

で証券口座を開設する

NISAとは年120万円・5年間の非課税制度

NISAとは、年間の投資額120万円を上限に、運用益が非課税となり、それが5年間保有できる制度です。

くだけた言葉でいうと、「年に120万円投資して儲かったとしても、5年間非課税にするよ」という制度です。

120万円まとめて買っても、毎月10万円買っても5年間非課税

買い方についてですが、まとめて120万円購入しても、毎月10万円ずつ購入しても、どちらでも問題ありません。

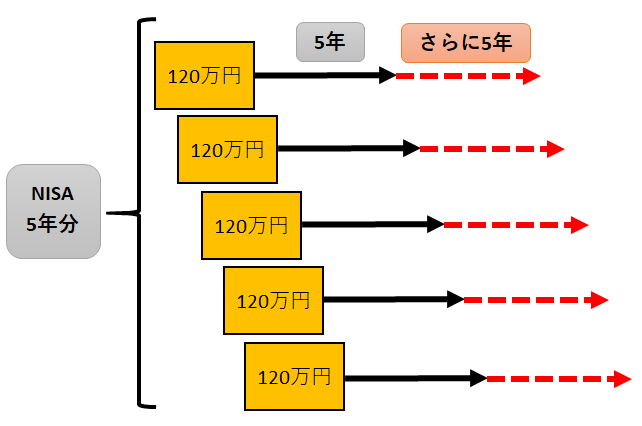

NISAのイメージ(金融庁より引用)をご覧ください。

例えば、2014年から120万円の投資を始めたとします。

2014年~2018年の5年間、2014年に投資した120万円は、何円になろうと非課税となります。

2015年も同様に、120万円投資したとすると、2019年まで、120万円がいくらになろうと非課税になります。

非課税期間の5年間、120万円投資し続けたとすると最大で600万円を税金なしで運用できることになります。

※余談ですが、2015年まで、年100万円を5年間でした。発行年度が古い本を見ると投資額の上限が「100万」と書いてあるかもしれません。

非課税期間についてありがちな勘違い

よく勘違いしがちなのが、「投資を始めてから5年たつと、それまでの投資額全額が課税対象になる」というもの。

微妙に違います。実際は、「1つの枠で5年間が過ぎると、その枠が課税対象になる」というイメージでしょうか。(わかりにくかったらすみません)

例えば、2020年~2024年の5年間で120万円×5年=600万円を購入すると、2025年から購入額全額の600万円全てが課税対象になるわけではありません。

あくまでも、「非課税120万円の枠を5年間で5枠持つことができる」ので、「1枠ずつ課税対象になる」という風にイメージしてください。

2020年~2024年の5年間、NISAで毎年120万円を投資した場合、

- 2020年に120万円購入⇒2025年より課税対象(1枠目)

- 2021年に120万円購入⇒2026年より課税対象(2枠目)

- 2022年に120万円購入⇒2027年より課税対象(3枠目)

- 2023年に120万円購入⇒2028年より課税対象(4枠目)

- 2024年に120万円購入⇒2029年より課税対象(5枠目)

というようになります。

NISAで6年目以降を運用する場合は、ロールオーバーする

NISAで6年目以降を運用する場合は、繰り越して運用する「ロールオーバー」という制度を利用します。

これで、最長10年間、非課税での運用が可能となります。

ただし、ロールオーバーとは非課税期間が延長されるだけで、新規投資はできません。

あくまでも、最大120万円×5枠=600万円を、引き続き非課税にできる制度です。

後述しますが、2020年から投資し、ロールオーバーする場合は、「新NISA」制度を使うことが確定しています。必ず、証券会社で最新の情報を確認してください。

つみたてNISAとは年40万円・20年間の非課税制度

つみたてNISAとは、年間の投資額40万円を上限に、運用益が非課税となり、それが20年間保有できる制度です。

つまりは、「年に40万投資して儲かったとしても、20年間非課税にするよ」という制度です。

つみたてNISAは、積立買付しかできない非課税制度

ただし、毎月33,333円(400,000 / 12か月≒33,3333)を積み立てる「積立買付」のみ選択可能です。

名前の通りではありますが、「一括購入」(まとめて40万円買うこと)はできません。

つみたてNISAのイメージ(金融庁より引用)をご覧ください。

例えば、2018年から40万円の投資を始めたとします。2018年~2037年の20年間、2018年に投資した40万円は、何円になろうと非課税となります。

2019年も同様に40万円投資したとすると、2038年まで、40万円がいくらになろうと非課税になります。

非課税期間の20年間、毎月33,333万円投資し続けたとすると最大で800万円を税金なしで運用できることになります。

非課税期間についてありがちな勘違い(再掲)

NISAのところでも説明しましたが、非課税期間についてありがちな勘違いを再度説明します。

2018年~2037年の20年間で40万円×20年=800万円を購入すると、2038年から800万円全てが課税対象になるわけではありません。

あくまでも、「非課税40万円の枠を20年間で20枠持つことができる」ので、「1枠ずつ課税対象になる」という風にイメージしてください。

毎月33,333円(年約40万円)つみたてNISAで20年間投資した場合、

- 2018年に月33,333円投資⇒2038年より課税対象(1枠目)

- 2019年に月33,333円投資⇒2039年より課税対象(2枠目)

- (2020~2036年を省略)

- 2037年に月33,333円投資⇒2058年より課税対象(20枠目)

というようになります。

NISAとつみたてNISAは、どっちがいいか?

NISAとつみたてNISAは、非課税である事には変わりないので、「どういう運用をするか?」によって決めるのが一番です。

判断基準を下記にまとめました。

- 10年以内の中期的な運用を考えている人は、NISA

- 10年以上の長期期的な運用を考えている人は、つみたてNISA

- 株式投資を考えている人は、NISA一択

- 年間40万円以上投資する場合は、NISA一択

- 一括買付をしたい人は、NISA一択

- NISAはロールオーバーがややこしい。難しいのが苦手な人はつみたてNISAを推奨

さらにいうと、NISAは2024年より「新NISA」に移行します。

新NISAについては、後ほど説明しますが、かな~りややこしいです。(笑)

管理人は、「ズボラかつ難しいのが苦手、年間40万円も投資できれば十分」と判断してつみたてNISAでインデックスファンド投資を始めました。

買ったら20年間ほったらかしでいいですし、ロールオーバーを考えなくていいのは何よりの利点です。

NISA・つみたてNISAを利用するときの注意点

セゾン投信によると、NISA・つみたてNISAを利用するときの注意点は次の通りです。

①NISA口座は1人1口座しか開設できません。

セゾン投信「注意点・メリット・デメリット」より引用

②対象は新規に購入した商品のみ

③非課税枠の再利用、繰越はできません。

④NISA口座は特定口座や一般口座との損益通算はできません。

⑤運用成績次第でメリット・デメリットが変わる

特にやりがちなのは、

- 1人1口座まで(①)

- 枠の再利用はできない(③)

の2つです。

NISA・つみたてNISAは、1人1口座まで

NISA・つみたてNISAは、1人1口座までです。併用もできません。

- NISAとつみたてNISAの口座を両方もつ

- 別々の証券会社でNISA口座を2つもつ

みたいなことは、一切できないので要注意です。

「NISAとつみたてNISA両方使えばいいや」みたいに思い込んでいると、

(((((((((((っ・ω・)っ ブーン

とやってやりたくなります。

NISA・つみたてNISAの枠の再利用はできない

NISA・つみたてNISAの枠の再利用はできません。

これを知らないとやはり、

(((((((((((っ・ω・)っ ブーン

となるので要注意です。

例えば、

- NISAで100万円投資信託を購入

- 気に入らないから売却した

とします。

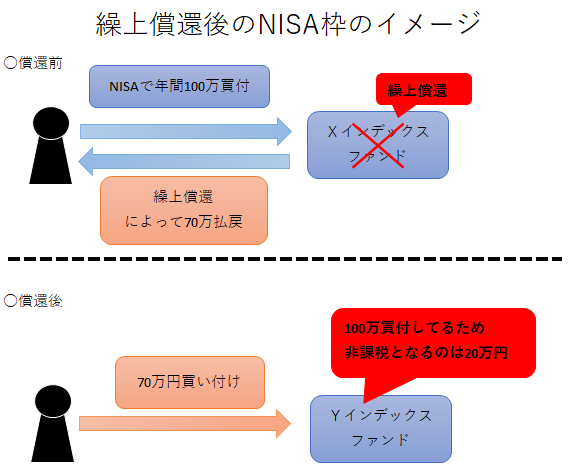

次に、別の投資信託を70万円購入したとすると、初めに100万円買っているので、非課税になる残りの枠は

- 120万円(NISAの上限)-100万円(初めに購入した投資信託) =20万円

です。70万円のうち、50万円分は課税対象となります。

不可抗力による再投資も同様

不可抗力によって再投資を余儀なくされた場合も同様です。

「投資信託には、繰上償還(くりあげしょうかん)というリスクがある」でも解説していますが、投資信託には、運用が突然中止になる「繰上償還リスク」があります。

下の図でまとめていますが、「繰上償還で他のファンドに再投資を余儀なくされた場合」も、枠の再利用はできません。

「投資信託には、繰上償還(くりあげしょうかん)というリスクがある」では、上の図をさらに詳しくまとめているので、よかったら読んでくださいね。

【補足】NISAは、2024年より「新NISA」に移行

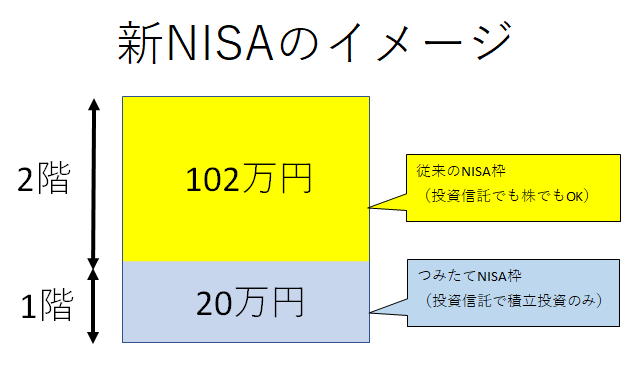

NISAは、2024年より「新NISA」と呼ばれる制度に移行します。

下の図をご覧ください。

1階・2階となっていて、なんだかややこしそうですよね。

新NISAは、積立投資で20万(1階)、自由に102万円(2階)の合計122万円を非課税とする制度です。

注意点について、簡単にまとめると次のようになります。

- 原則、1階の枠を最低取引単位(100円)は使うこと

- 株の場合は、つみたてNISAができないので2階のみ

- NISAから新NISAにまたぐ場合は、特に手続きは不要

2024年から始まろうとしている新制度なので、変わる可能性は十分あります。必ず最新の情報を、証券会社等から得るようにしてください。

管理人が探した限りでは、より詳細な説明が楽天証券にあります。

NISA・つみたてNISAのちがいについてまとめ

NISA・つみたてNISAとは何かについて、どちらを選ぶとよいかも含めて、まとめると次のようになります。

- NISA=年間120万円を上限に、運用利益が5年間非課税

- つみたてNISA=年間40万円を上限に、運用利益が20年間非課税

- 10年以内の中期的な運用を考えている人は、NISA

- 10年以上の長期期的な運用を考えている人は、つみたてNISA

- 株式投資を考えている人は、NISA一択

- 年間40万円以上投資する場合は、NISA一択

- 一括買付をしたい人は、NISA一択

- NISAはロールオーバーがややこしい。難しいのが苦手な人はつみたてNISAを推奨

基本的には、投資額と運用年数、積立か一括かの投資スタイルの3つで決めます。

注意点についてまとめると、下記のとおりです。

- NISA・つみたてNISAは、1人1口座まで

- NISA・つみたてNISAの枠の再利用はできない

NISAをやる方は、5年後の「新NISA」の動向にも注意しましょう。ロールオーバーのやり方等は、必ず証券会社に連絡を取るようにしてください。

さて、「株と投資信託の違いをわかりやすく解説【おすすめは投資信託】」や、「投資信託の選び方のポイント6つをわかりやすく解説【2020年版】」から、この記事を読んでくれている方は、投資を始める前に知っておきたいことは一通り身についたことになります。

次に覚えるべきことは、実際に購入した後の心構えについてです。

基本的には「何もしないか、利確(利益確定)の売り」が正解です。

投資信託の下落局面でやってはいけないことについてまとめた記事も見てくださいね。

>>sbi証券の口座開設手順へ進む

コメント