どうも!ひよこSE(@PiyoOct)です。

投資信託を始めようと思うけど、どれを買ったらいいかわからない・・・

という人向けに、だまされない(変な商品を選ばないための)投資信託の商品の選び方のポイントをお伝えします。

投資信託の商品(ファンド)は、「1,000以上ある」といわれているのだけど。

買うかどうかを考える価値があるのは、せいぜい10商品あるか、ないかです。

今回は、これから投資信託をはじめる初心者向けに、投資信託の商品の選び方のポイント6つを解説します!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券![]() で証券口座を開設する

で証券口座を開設する

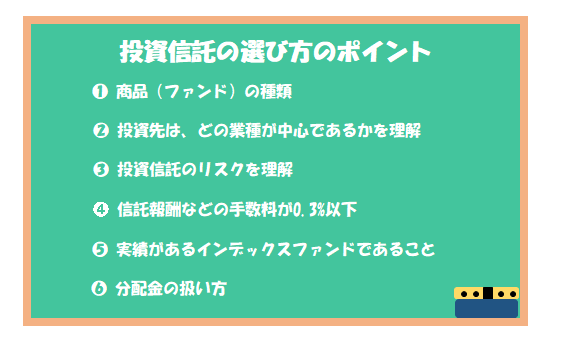

投資信託の選び方のポイントは6つ【種類と手数料がポイント】

投資信託の選び方のポイントは6つです。

とくに重要なのものに、「★」をつけています!(つまりは種類と信託報酬が重要)

これら6つのポイントは、「目論見書(もくろみしょ)」と呼ばれる、投資家向けに作成されたレポートのようなものに必ず記載されています。

「選び方のポイント=目論見書の見方を覚える」のとほぼ同じです!

ひよこSEが1年投資している「ニッセイ外国株式インデックスファンド」を例に説明します!

ぜひ、リンク先のPDFを開きながら、読み進めてくれたらうれしいです!

※「投資信託の外国株式インデックスファンドを1年運用した結果は?プラスで終了」で運用結果も書いてるよ!

選び方その1:商品(ファンド)の種類【★重要】

選び方としてまずは、商品(ファンド)の種類を、必ず把握すること。

商品(ファンド)の種類っていわれてもピンとこない・・・

銀行や証券会社からおすすめされた商品は、どんな投資をしているか?

を理解してください!

商品(ファンド)の種類で理解すべきこと

商品(ファンド)の種類について、下の問いに答えられればよしです!

- 日本の株か?先進国の株が対象か?

- 日本以外のすべての国が投資対象なのか?

- 新興国が投資対象の中心か?

- あるいは、株ではなく不動産(いわゆるJ-REIT)かもしれない?

- そもそも、アクティブ?インデックス?毎月分配?

これらを理解していないと、何もわからずに、購入するのと同じです。

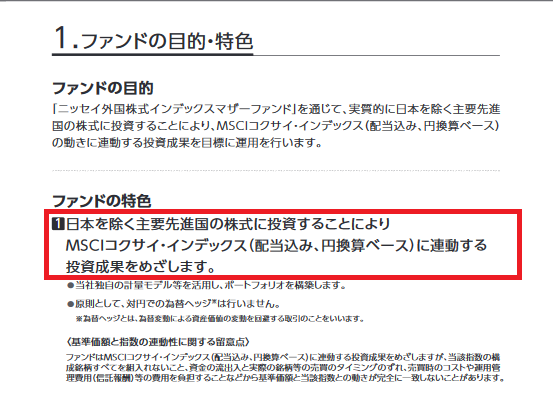

そこで、目論見書(3ページ)を確認します。

3ページの「ファンドの特色」を見ると、

- 日本を除く先進国に投資

- 「MSCI コクサイ・インデックス」を目標に運用するインデックスファンド

ということが分かります。

MSCI コクサイ・インデックスとは?

MSCI コクサイ・インデックスってなんだ?

と思った人もいると思うので、ニッセイ アセットマネジメント株式会社の説明を参考にします。

「MSCIコクサイ・インデックス」は、日本を除く先進国の株価動向を示す代表的なインデックスです。日本を除く先進国22ヵ国に上場する大・中型株を構成銘柄の対象としており、時価総額でみて市場の約85%をカバーしています。

浮動株※ベースの時価総額加重平均で算出されており、組入銘柄の見直しは2月、5月、8月、11月末の四半期に一度実施されます。

ニッセイ アセットマネジメント株式会社「MSCIコクサイ・インデックス」より引用

ものすごく詳しくなる必要はないです。ひよこSEも、そこまでは知らないですからね(*´ω`)。

よくわからん話は置いておいて、「先進国の株価の85%をカバーしている」とだけ覚えておけば問題なさそうです。

気になったときは、ネットで検索すれば、公式の説明ページがあるはずです!

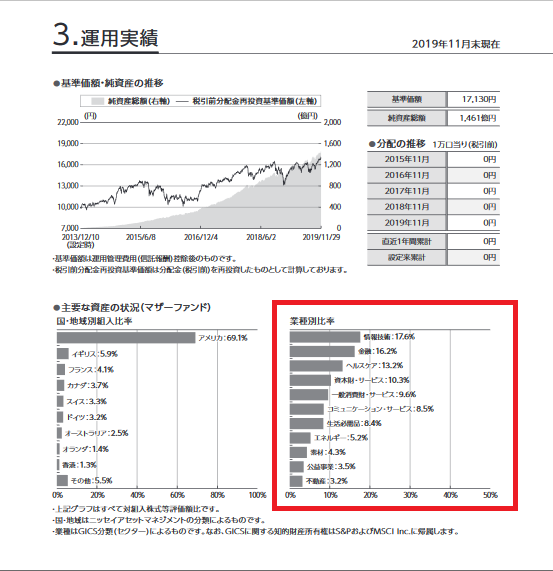

選び方その2:投資先は、どの業種が中心であるかを理解

選び方の2つ目は、投資先は、どの業種が中心であるかを理解しましょう。

これも、目論見書にしっかり書いてあります!

目論見書の8ページ「業種別比率」を見ると、情報技術・金融・ヘルスケアが中心ですね。

つまり、「ニッセイ外国株式インデックスファンド」は、先進国の情報技術(IT)・金融・ヘルスケア分野が衰退すると、損する可能性が格段に高くなります。

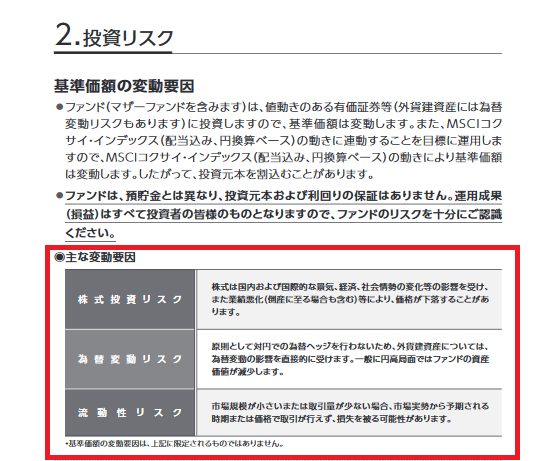

選び方その3:投資信託のリスクを理解

選び方の3つ目は、投資信託のリスクについてです。

目論見書の5ページを見ると、

- 株式投資リスク(株である以上、元本は保証されないリスク)

- 為替変動リスク(円高になると損するリスク)

- 流動性リスク(投資信託の買い手が減って、取引ができなくなるリスク)

があることが分かります。

株式投資リスク、為替変動リスク(外国株の場合のみ)、流動性リスクは、ほぼ全ての投資信託の商品にあるリスクです。

上記3つ以外のリスクがある場合は、手を出さないのが無難。

3つのリスク以外がある商品って?

例えば、毎月分配型のJ-REITです!

もし、株式投資リスク、為替変動リスク(外国株の場合のみ)、流動性リスク以外のリスクがある商品に手を出す場合は必ず、「どのようなリスクか?」をご自身で、理解してください。

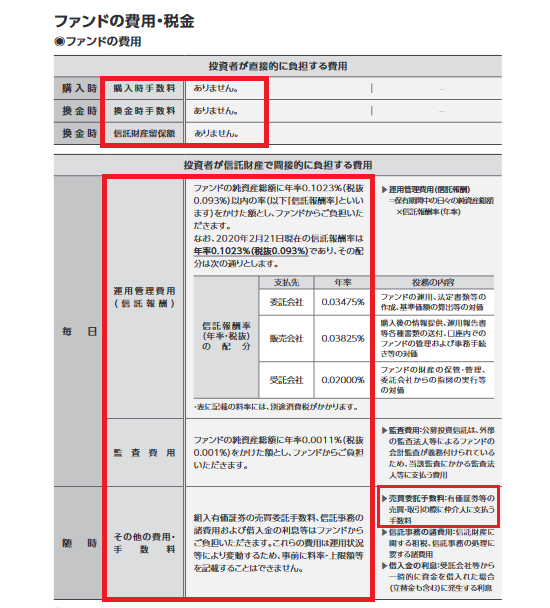

選び方その4:信託報酬などの手数料が0.3%以下【★重要】

選び方の4つ目は、信託報酬などの手数料が0.5%、欲を言えば0.3%以下であることです。

なんでなの?

理由はシンプルです!

手数料が高いともったいない

- 手数料が高いほどもったいないから

- 利回り(もうけ)が良くても、今後どうなるかは誰もにわからないから

- となると、手数料が安い商品を選ぶ方が合理的だから

- 手数料が安い =人気と信用があるからこそ安いから

※100万円につき、年間1%の手数料を支払うと、1万円になります。

1万円は高いと思うのでその半分のパーセンテージの0.5%、さらに欲を張って0.3%としました。

なお、信託報酬についてはけっこう複雑です。

さらに詳しく知りたい方は、別の記事で解説しているので、ぜひ見てくださいね。

ニッセイ外国株式インデックスファンドの手数料(信託報酬)

目論見書の11ページを見ると、

- 信託報酬:0.1023%

- 監査費用:0.0011%

- その他手数料

の3つが記載されています。

100万円分の資産を保有しているとすると

- 信託報酬:1,023円

- 監査費用:11円

- その他費用:随時

- 合計:1,034円 + α

が、年間で発生する手数料です。

【補足】売買委託手数料とは?

「その他手数料」のうち、「売買委託手数料」について説明します。

売買委託手数料とは、「株の売買で発生する手数料は投資家が負担する」ということです。

「株と投資信託の違い」の記事で説明しましたが、株を買うときの手数料は

購入手数料 + 売却手数料

です。

「信託会社(投資家の代わりに投資する会社)が株を売買するときも同様に、『購入手数料 + 売却手数料』が発生するので、それは投資家が払ってね」ということを言っています。

※「株と投資信託の違い」の記事では、発生するとは限らない手数料なので、説明を省略しました。優良ファンドであれば、株の売買の頻度は高くありません。

手数料は0.3%を下回っているので、格安と言える

もう一度、1000万円当たりの手数料を載せます。

- 信託報酬:1,023円

- 監査費用:11円

- その他費用:随時

- 合計:1,034円 + α

100万円の0.3%は、3,000円ですので、「ニッセイ外国株式インデックスファンド」の場合はクリアしています。

選び方その5:実績があるインデックスファンドであること

選び方の5つ目は、実績があるインデックスファンドであることが肝心です。

インデックスファンドとは、指標に連動する

インデックスファンドとは、指標に連動します。

「じゃあ、なんの指標に連動するの?」という話になりますが、ニッセイ外国株式インデックスファンドの場合は、「MSCI コクサイ・インデックス」です。

MSCI コクサイ・インデックスは、先進国の株式の85%をカバーした指標。

これに連動するようにしたファンドです。

アクティブファンドは人が予想するので無視

「アクティブファンド」とは、信託会社が、儲かりそうな株を予想して投資します。

はっきり言えば、株は不確定要素(2020年のコロナ騒動も誰も予想していなかったはず)が多く、それを人が予想するのは、競馬の予想家と変わりません。

しかも信託会社が予想するコストを、しっかり投資家が負担することになるので、信託報酬も1%~3%となり、高い。

仮に過去の運用実績が良かったとしても、手を出す必要はなく、やるなら趣味レベルの少額です。

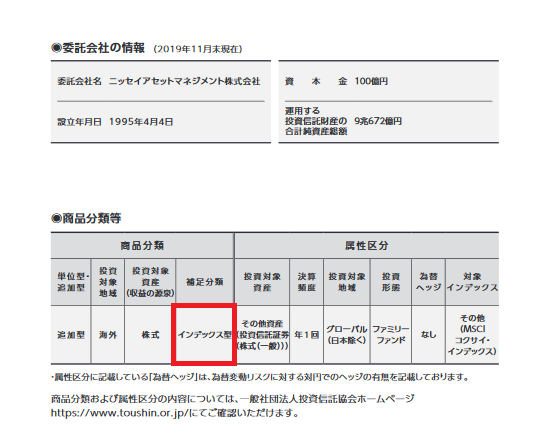

インデックスファンドか、アクティブファンドかの確認方法

インデックスファンドか、アクティブファンドかの確認方法は、目論見書の2ページをご覧ください。

「商品分類等」の項に「インデックス」の記載があれば、インデックスファンドです。

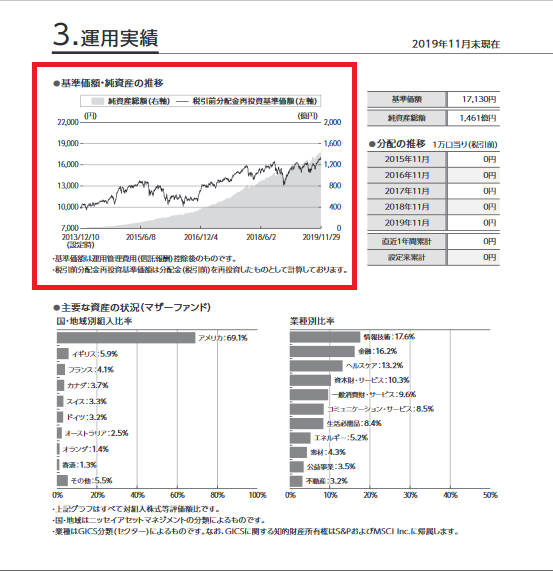

運用実績の確認方法

運用実績の確認方法は目論見書の8ページ「基準価額・純資産の推移」をご覧ください。

純資産総額(投資家から集めたお金を運用した結果)と、税引き前の基準価額(1万口の価額)が、右肩上がりの傾向があることは、確認しておきましょう。

選び方その6:分配金の扱い方

選び方の6つ目は、分配金の扱い方です。

そもそも、分配金って?

株でいう、配当金です!

分配金とは、株でいうところの配当金

分配金とは、株でいうところの配当金です。

例えば、ファンドが投資家から100億円を集めて運用した結果が、110億円になったとします。

純資産110億 – 元本100億 = 10億円(運用益)

運用益の10億円のうち、全額あるいは、一部を投資家に還元するのが分配金です。

分配金は、通常は半年に一回か、年に一回です。

分配金の扱い方の確認方法

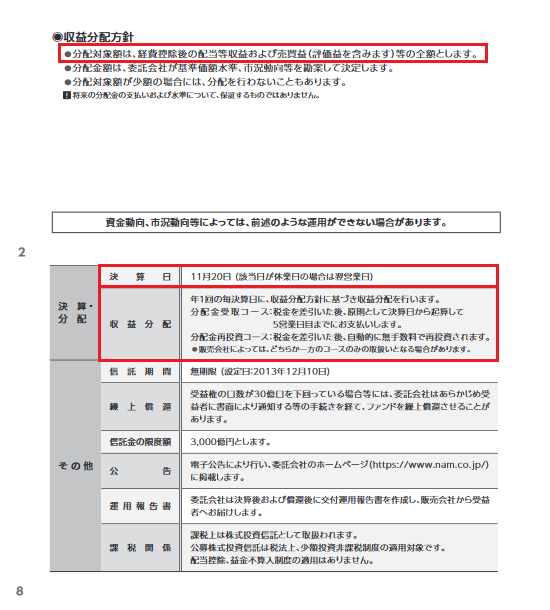

分配金の扱い方は、目論見書の2ページ「収益分配方針」と、8ページ「決算・分配」に記載があります。

ニッセイ外国株式インデックスファンドの場合は、年一回の決算日(11月20日)に、運用で得た利益(運用益)を、投資家にすべて分配します。

ただ、ニッセイ外国株式インデックスの場合は、分配金は0円なので意味ないです。ダイワj-reitオープン(毎月分配型)みたいな商品に投資するなら、「そんなものがあるんだな」くらいで!

分配金は、そのまま受け取るか、再投資かのどちらか

分配金が0円のファンドに投資している人は、そもそも無関係なので飛ばしてくださいね!

また、投資家は受け取った分配金をどうするかについて

- 分配金を現金でうけとる(受取)

- 分配金をそのまま投資する(再投資)

の2つのパターンがありますが、どちらを選べるかは、証券会社によって異なります。

実は、証券会社の「よくある質問」とかに、ひっそりとあります。笑

<SBI証券の場合>

- 「口数買付」(口数を指定)の場合

⇒分配金を現金でうけとる方法のみ - 「金額買付」(金額を指定)の場合

⇒現金と再投資を選択可能。変更もできる。 - 「積立買付」(毎月、金額買付を行う)の場合

⇒再投資がデフォルト。変更可能。

参考:「よくある質問(分配金の受取方法を選択(変更)できますか?)」

※管理人はSBI証券ユーザーなので、他の証券会社については申し訳ありませんが、ご自身で確認して下さい。

補足:毎月分配されるタイプの商品は、長い目で見ると損

毎月分配されるタイプの商品は、長い目で見ると損です。

毎月、儲かった分がもらえるのでお得に見えますが、手数料が割高です。

例えば、「ダイワJ-REITオープン(毎月分配型)」の信託報酬は、0.792%です。

管理人独自の基準である、0.3%の約2.6倍ですね。

トータルで、プラスにすることを考えると、毎月分配型は避けたいところです。

投資信託の選び方さえ覚えれば、商品は必然的に絞られる

投資信託の選び方さえ覚えれば、候補となる商品は、必然的に絞られます。

結構、シビアだよね・・・

損したくないので、当然です!

本記事で説明したポイント6つをすべてを満たす(検討に値する)投資信託は、冒頭で申した通り、せいぜい10商品あるか、ないかです。

そして、大まかな分類として、下の4つが、候補。

あとは

日本の未来は暗そうだからアメリカ!

全世界にまんべんなく投資したい!

投資する人の好みの問題かと(*´ω`)。

ただ、どれだけ優良であっても、損する可能性があるのは忘れないでください!

似たような商品名がある場合は、純資産総額で判断

似たような商品名がある場合は、純資産総額で判断します。

純資産総額が多いということは、人気が高い。信用されているということです!

例)米国株式インデックスの類似商品

投資信託の選び方のポイントのまとめ

投資信託の選び方のポイントをまとめます。

数千あると言われている投資信託の商品の中で、これらの条件を満たしているのは、せいぜい10商品あるか、ないか。

- 日本株式インデックス

- 米国株式インデックス

- 先進国株式インデックス

- 全世界株式インデックス

どれが儲かるかは誰にもわからないため、条件を満たしていれば、あとは好みで決めてしまって問題はありません。

少しでも、手数料が安い商品をえらんで、投資家デビューをしましょう!

※本記事では解説できなかった、投資信託の隠れリスクについての記事も、よかったら読んでくださいね。

コメント