投資信託の「信託報酬」について、正しい理解ができていますか?

信託報酬とは、信託会社が毎日徴収する管理費のことです。

信託報酬が引かれた後の金額が、評価額となるので、見た目ではわからないです!

定められたパーセンテージに沿って、純資産総額から日割りで徴収され、口座残高にも当然反映されます。

「知らなかった・・・。こんなに、お金がとられているなんて」

ということにならないように、正しい計算方法、知識を持ちましょう。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券![]() で証券口座を開設する

で証券口座を開設する

信託報酬とは、信託会社が毎日徴収する管理費

信託報酬について、SMBC日興証券の説明を引用します。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。投資信託の種類によって信託報酬は異なりますが、年0.5~2.0%程度が一般的です。一般的に特定の指数への連動を目指すインデックスファンドのほうが、ファンドマネージャーの手腕が問われるアクティブファンドより信託報酬が低い傾向があります。

「SMBC日興証券-初めてでもわかりやすい用語集」より引用

信託報酬についてまとめると、次のようになります。

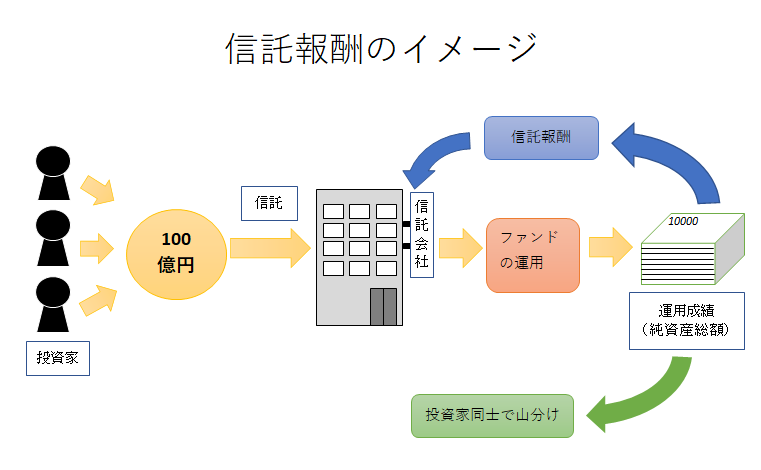

信託報酬のイメージを図で示すと下記の様になります。

信託会社は、投資家から集めたお金を使ってファンドの運用を行い、その結果が「純資産総額」となります。

信託報酬は、純資産総額から、

(純資産総額)×(信託会社が決めたパーセンテージ)/365

=(投資家の口座残高)×(信託会社が決めたパーセンテージ)/365

を管理費として毎日徴収し、365日で信託会社が決めたパーセンテージに近づきます。

説明文では、「0.5~2.0%以内であるファンドが多い」とありますが、0.3%以内の信託報酬のファンドも多く、「年0.1~2.0%以内」とするのが妥当です。

当然ですが、信託報酬は毎日の負担となるので、安ければ安いほどお得です。

1円でも安くしましょう。0.3%以内が推奨です。

信託報酬はインデックスファンドの方が安い

信託報酬はインデックスファンドの方が安い傾向にあります。

インデックスファンドは、日経平均株価など、特定の経済指標と同じ動きをすることを目指します。

機械的な投資が可能で人手がいらないため、パーセンテージが0.3%以内のファンドがほとんどです。

下記に、月間売上ランキング上位10位のファンドの信託報酬を示します。

<上位10位のファンドの信託報酬>※赤字はインデックス型

「SBI証券-ランキング」(2020/4/8時点、月間販売金額上位10位)より筆者作成

1. SBI-SBI・バンガード・S&P500インデックス・ファンド: 0.0938%

2. SBI-SBI日本株3.7ベアIII:0.913%

3. SBI-SBI日本株4.3ブル:0.968%

4. ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド:0.1023%

5. 三菱UFJ国際-eMAXIS Slim米国株式(S&P500):0.0968%

6. 三菱UFJ国際-eMAXIS Slim 先進国株式インデックス:0.1023%

7. ニッセイ-ニッセイ日経225インデックスファンド:0.275%

8. 楽天-楽天日本株4.3倍ブル:1.243%

9. レオス-ひふみプラス:1.078%

10. 大和-ダイワJ-REITオープン(毎月分配型):0.792%

インデックスファンドに該当するのは、番号で言うと1,4,5,6,7,10の6銘柄が該当します。(赤字で強調)

インデックスファンドであっても毎月分配型の信託報酬に注意

インデックスファンドで最も信託報酬が高いのが、10.大和-ダイワJ-REITオープン(毎月分配型)です。

カッコに書いてある「毎月分配型」は、文字通り分配金(株で言う配当)が毎月受け取れます。

持っているだけで、毎月お金が受け取れるメリットがありますが、

- 信託報酬が高くなる

- タコ足(元本を切り崩して配当する)

といったデメリットがあります。

「ダイワj-reitオープン(毎月分配型)とは?利回り・評判をわかりやすく解説【手数料とタコ足配当に注意】」でも書いていますが、まさに信託報酬が少し高くてタコ足ですね(*´ω`)。

次に信託報酬がたかいのは、ニッセイ-ニッセイ日経225インデックスファンドの0.275%。

一般的なインデックスファンドであれば、0.3%以内の信託報酬で購入できます。

目標とすべき信託報酬も、0.3%です。

ブル型、ベア型、アクティブファンドは信託報酬が高い

上位10位のファンドのうち、3位・8位のブル型、2位のベア、9位のアクティブファンドは、「日経平均株価の○○倍儲けること」のように、特定の指標以上の運用成績を出すことが目標です。

かなりとざっくりした説明ですが、特定の指標以上の運用成績を残すということは、リスクもそれ相当となります(具体例:sbi-sbi日本株4.3ブル)。

特定の指標以上の運用成績を残す(残そうとする)には必ず人手が必要なので、信託報酬は高くなる傾向にあります。

ランキングに入っている信託報酬は、0.913~1.243%で、ニッセイ日本株式インデックスファンドと比べても、3.5~4.5倍程度。

この記事でも紹介してる下記ファンドも、利回り(もうけ)こそ優秀ですがかなり高い手数料ですね(*´ω`)。

利回りが優秀だからいいじゃん、という考えもアリなのですが、今後儲かるかは誰にもわからないので・・・。

信託報酬の計算方法

信託報酬の計算方法は下記の通りです。

(純資産総額)×(信託会社が決めたパーセンテージ)/365

例えば、純資産総額が100億、信託報酬が0.3%だとすると、1日あたり

100億×0.003/365≒82,192円

が信託会社の報酬になります。

- 0.7%の場合は、100億×0.007/365≒191,781円

- 1.0%の場合は、100億×0.01/365≒273,973円

が、信託会社の報酬です。

口座残高から信託報酬は、毎日徴収される

投資家目線で立てば、

(投資家の口座残高)×(信託会社が決めたパーセンテージ)/365

が、口座残高から信託報酬として徴収されることになります。

当然、信託報酬の小数点は日々蓄積されていますが、毎日1円徴収されるラインは次の通りとなります。

信託報酬が1.0%を超えてくると、つみたてNISAの上限額の月33,333円を投資するだけで、日々の徴収額が毎月1円ずつ増える計算です。

信託報酬は、毎日とられるのでパーセンテージが低い方がよく、0.3%以内しましょう。

投資信託における信託報酬についてのまとめ

信託報酬について、おさらいです。

計算方法は、下記の通りです。

(純資産総額)×(信託会社が決めたパーセンテージ)/365

=(投資家の口座残高)×(信託会社が決めたパーセンテージ)/365

とにかく、信託報酬は1円でも安く、できれば0.3%以内にしましょう。

コメント