「貯金は、できるだけ多くした方がいい。」

という単純な考えは、改めたほうがいいです。

貯金しようとすること自体は悪くないのですが、貯金には物価が上昇する「インフレリスク」があります。

「インフレリスク」は、貯金額を目減りさせるという点で、実生活に影響を及ぼします。

インフレを一言で言えば、「日用品やサービスの値段が値上がりする状態」です。

貯金も立派な資産運用であることを、理解した上で貯金して下さい。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券![]() で証券口座を開設する

で証券口座を開設する

インフレとは、日用品やサービスの値段が値上がりする状態

インフレとは、日用品やサービスの値段が値上がりする状態です。

SMBC日興証券の説明によると、インフレは、下記の通りに説明されています。

インフレとはインフレーションの略で、私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。インフレには、良いインフレと悪いインフレがあります。

SMBC日興証券「インフレ | 初めてでもわかりやすい用語集」より引用

良いインフレの下では、企業が販売価格の上昇で儲かり、社員の給料が増え、消費者は物価上昇による生活費の増加を給料アップで吸収してもっと商品を買うようになり、商品が良く売れて企業が儲かる…というサイクルで景気は良くなります。要は、良いインフレは「景気の拡大をともなうインフレ」ということです。一方、商品の仕入れ価格の上昇ほど商品価格に上乗せできず、企業の業績が悪くなり、賃金が上がらないのに身の回りの商品が値上がりして家計を圧迫する、といった悪循環をもたらすのが悪いインフレです。

見ても、わからんと思うので、管理人なりに要約しました。

インフレについて、4つ要点を押さえてください。

<インフレとは>

- 日用品やサービスの値段(物価)が上がる

- インフレには「良いインフレ」と「悪いインフレ」がある

- 「良いインフレ」は、物価と、給料の両方がアップする

- 「悪いインフレ」は、物価だけが上昇する

特に問題なのは、悪いインフレ。

物価だけが上昇して、給料がそのままだと生活は苦しくなる一方です。

少し話はそれますが、悪いインフレとはどのような状態なのか、簡単に説明します。

悪いインフレ(給料が増えないとき)は、生活が苦しくなる

インフレの時は、日用品やサービスの値段が値上がりします。

※貯金の話から少しそれるので、興味がない人は読み飛ばして下さい。

普段買っているものやサービスの値段が上昇したのに、給料がそのままだと、生活は苦しくなりますよね。

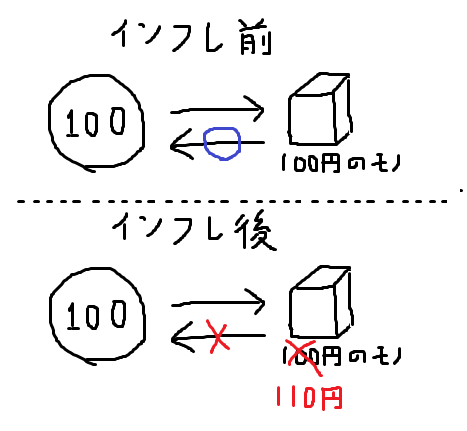

100円で買えていたものが、ある日突然、110円に上がったとします。

値上がりした結果、これまで100円で買えていたモノが、110円出さないと買えなくります。

すべてのものが10円ずつ値上げされたら、その分だけ、お給料も上昇しないと生活が苦しくなりますよね。

「100円のモノが110円になったけど、給料が変わらない状態」が、悪いインフレです。

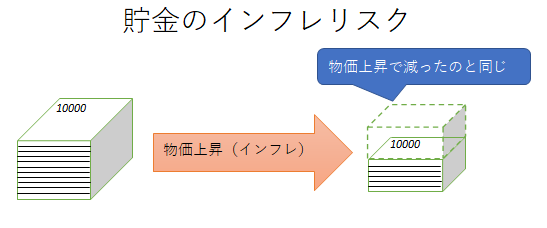

貯金は、物価が上昇することによって減ったのと同じ結果に

貯金には物価が上昇することによって減ったのと同じ結果になります。

一見すると、貯金は、「貯金額自体が減ること」はないので安心に見えます。

インフレとは、普段買っているものやサービスの値段が値上がりする状態でしたね。

貯金額自体は変わらなくても、値段が上昇している。

いざ、貯金を切り崩して買い物をしようとても、値段が上昇した分だけ、お買い物ができなくなっているので、貯金が減ったのと同じ結果になります。

貯金に影響する身近な物価の上昇例は直近3つある

身近な物価上昇例を食品で、3つ挙げます。

これらの値上げが給料に反映されていればいいのですが、実際はされていない(体感)ので覚悟してご覧ください。

食品の値上げ一覧

■2020年4月1日より、食用油が1kgあたり20円値上げ

詳しくは、「日清オイリオグループが食用油の価格改定、4月1日からkgあたり20円以上の値上げ」をご覧ください。

■2020年4月1日より、サンマの缶詰が1缶当たり10円値上げ

詳しくは、「マルハニチロ、サンマ缶詰値上げ 1缶10円、不漁響く」をご覧ください。

■2019年10月1日より、スガキヤのメニューを10~30円値上げ

詳しくは、「スガキヤ 10~30円値上げ 増税分以上、材料費上昇で」をご覧ください。

主力メニューのラーメンは、10円。肉入りラーメンは、30円の値上げだそうです。

※スガキヤは、名古屋のラーメンチェーン店なので、知らない人がいたらすみません。(>_<)

貯金は、値上げの分だけ引かれた状態でスタートされる

例えば、4人家族で、それぞれ月に1回(スガキヤとサンマ缶はもっと多いかも)

- スガキヤのラーメンを食べに行く

- サンマ缶を食べる

- 食用油を買いに行く

とします。

すると、単純計算で

- ラーメン10円 × 4人 = 40円

- サンマ缶10円 × 4人 = 40円

- 食用油1kg20円

合計で、100円、毎月余計に生活費がかかる計算です。

値上げ前と比べると、値上げ後は100円余分に生活費がかかる。

貯金が100円なくなったのと、同様のことが起こります。

貯金は物価上昇するインフレの時でもするべき

インフレになるといっても、第一次世界大戦のドイツのように、普段買っているものの値段が100倍とか、けた外れのインフレが起こることは考えづらいです。

※第一次世界大戦のドイツは、敗戦後に賠償金の支払いを命じられ、それをお金を刷ることでかいけつしようとしたため、ハイパーインフレ(ものすごい物価上昇)が起こりました。

貯金は将来のためには、有効であることは変わらず、あくまでも貯金に依存するのが良くないのです。

貯金といえど、立派な資産運用です。

インフレの時は、貯金の比率を減らして投資の比率を増やすのが有効と考えています。

インフレの時は、貯金より投資の比率を増やす

インフレの時は、貯金より投資の比率を増やしましょう。

物価の上昇は、お給料にすぐ反映されるわけではないですし、最悪の場合はほとんどされません。

しかし、株式相場には、すぐに株価の上昇という結果が反映されます。

基本的には、インフレ時には経済成長することが期待できるます。

そこで、物価の上昇分は、余裕資金の範囲内でインデックス(経済に連動するように)投資して補填すればよいというわけです。

※投資する以上は、何があるかわかりません。無理せずに、「余裕資金」で投資しましょう

2020年5月現在は、コロナの影響で株価が下落していますが、終息後は2~3年をかけて相場は元に戻るはずです。

貯金の一部を、投資(特に投資信託)に回すのは大いにありだと思います。

デフレの対策は、貯金の比率を高め、投資の比率を低くする

インフレとは逆の、景気が悪い状態であるデフレについても触れておきます。

皆さんも、2008年のリーマンショックはご存じだと思いますが、普段買っているものの「値下げラッシュ & 景気が悪くなる」という、デフレの状態が続いたと思います。

例)牛丼の価格競争や、西友が「KY(カカクヤスク)」を経営戦略にした

デフレの状態では、インフレとは逆に、物価が下がるので貯金が威力を発揮します。

食用油・サンマの缶詰・スガキヤのラーメンがむしろ安くなるイメージです。

デフレの場合は、投資すると逆に損するので、貯金の割合を増やすのがよいでしょう。

貯金のインフレリスクのまとめ

貯金には、「インフレリスク」(物価が上昇して、貯金額が目減りする)というリスクがあることと、対策を説明しました。

また、2019年では、

- 食用油

- サンマの缶詰

- ラーメン

が値上がりしており、給料が買わない場合は、生活が苦しくなる。

もし、貯金をもとに生活しようとすると、値上がりの分だけマイナスされているのと変わらないのです。

インフレ時であれば、株価は基本的に上昇するので、普段買うものの値上がり分を投資で補う考え方を持ってみてはいかがでしょうか?

※2020年5月のコロナショックは特殊なので、無理して手を出さない方がいいかも。

>>sbi証券の口座開設手順へ進む

コメント